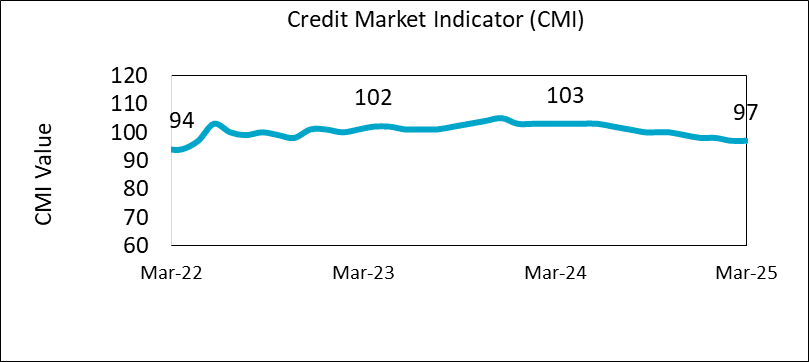

365తెలుగుడాట్ కామ్ ఆన్ లైన్ న్యూస్,ముంబై,జూన్ 24,2025: భారతదేశ రిటైల్ క్రెడిట్ మార్కెట్ నెమ్మదించడమనేది 2024-25 ఆర్థిక సంవత్సరం చివరి త్రైమాసికంలోనూ కొనసాగింది. కొత్తగా రుణాలకు మూలంగా నిలుస్తున్న విభాగాల (న్యూ లోన్ ఆరిజినేషన్) (రుణాలకున్న డిమాండ్కి, సరఫరాకు పాక్షిక కొలమానం) గణాంకాలను పరిశీలిస్తే 2024 మార్చిలో నమోదైన 12 శాతం వృద్ధితో పోల్చినప్పుడు వార్షిక ప్రాతిపదికన 2025 మార్చిలో మందకొడిగా 5 శాతమే నమోదైంది. దీనితో పాటు ఇతరత్రా అంశాలన్నీ కలవడం వల్ల క్రెడిట్ మార్కెట్ ఇండికేటర్1 (సీఎంఐ) రెండేళ్ల కనిష్టమైన 97కి తగ్గినట్లు ట్రాన్స్యూనియన్ సిబిల్ జూన్ 2025 క్రెడిట్ మార్కెట్ రిపోర్ట్ లో వెల్లడైంది. సీఎంఐ అధిక స్థాయిలో ఉంటే క్రెడిట్ మార్కెట్ ఆరోగ్యం మెరుగుపడుతున్నట్లు, తక్కువగా ఉంటే క్షీణిస్తున్నట్లు లెక్క.

చార్ట్ 1: క్రెడిట్ మార్కెట్ ఇండికేటరు (CMI) 2022 మార్చ్- 2025 మార్చ్

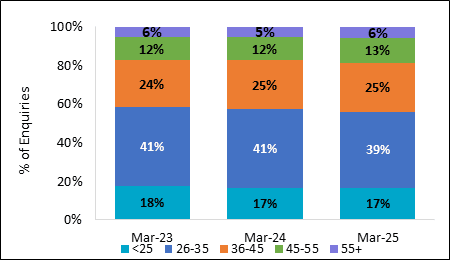

35 ఏళ్లు అంతకన్నా తక్కువ వయస్కుల్లో డిమాండ్ తగ్గుదల మరింత ఎక్కువగా కనిపించింది. చాలా మంది యువ కస్టమర్లు న్యూ-టు-క్రెడిట్ (ఎన్టీసీ) సెగ్మెంట్లో ఉండటం వల్ల రుణదాతలిచ్చిన రుణాల్లో ఎన్టీసీ వినియోగదారుల వాటా ఈ వ్యవధిలో మూడు పర్సంటేజీ పాయింట్లు తగ్గింది. అయితే, రుణాల పనితీరు మెరుగుపడుతున్న సంకేతాలు కనిపిస్తున్నాయి. ముఖ్యంగా 2025 జనవరి-మార్చి మధ్యకాలంలో నెలవారీగా క్రెడిట్ కార్డుల ఎగవేతలు స్థిరంగా తగ్గాయి.

“రుణాలకు డిమాండ్, ముఖ్యంగా యువ రుణగ్రహీతల్లో నెమ్మదించడమనేది, వినియోగ రుణాలకు డిమాండ్ తగ్గుదలలో ప్రతిఫలించింది. సాధారణంగా యువ రుణ గ్రహీతలు ఈ తరహా రుణాలే ఎక్కువగా ఎంచుకుంటూ ఉంటారు. మరోవైపు, వ్యక్తిగత రుణాలు, క్రెడిట్ కార్డుల ఎగవేతలు స్థిర స్థాయికి చేరుతున్న ధోరణి కనిపిస్తోంది. ఇది సానుకూలాంశం. ఆర్థిక అక్షరాస్యత పెంపొందించేందుకు, బాధ్యతాయుతమైన రుణాల విధానాలను ప్రోత్సహించేందుకు జరుగుతున్న కృషి దన్నుతో, రుణాల చెల్లింపుల అలవాట్లు మెరుగుపడటాన్ని ఇది ప్రతిబింబిస్తుంది” అని ట్రాన్స్యూనియన్ సిబిల్ ఎండీ, సీఈవో Mr. భావేష్ జైన్ తెలిపారు.

డిమాండ్కి సంబంధించి రుణగ్రహీతల ప్రొఫైల్లో మార్పులు

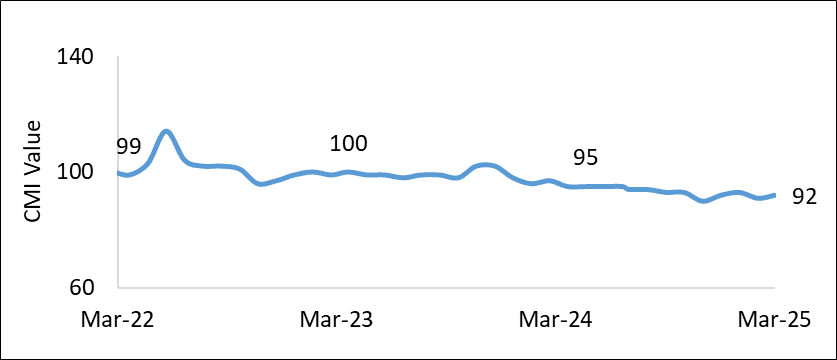

కొత్తగా రుణాల కోసం దరఖాస్తు చేసుకునే వినియోగదారులను ప్రతిబింబించే, డిమాండ్ సీఎంఐ, క్షీణ ధోరణిని కనపర్చడం కొనసాగింది. 2024 మార్చిలో ఇది 95గా ఉండగా 2025 మార్చిలో 92కి తగ్గింది.

చార్ట్ 2: CMI డిమాండ్

రుణాల కోసం ఆరా తీసే వారిలో 35ఏళ్లు లేదా అంతకన్నా తక్కువ వయస్సు గల వారి వాటా 2024 మార్చితో ముగిసిన త్రైమాసికంలో 58 శాతంగా ఉండగా 2025 మార్చితో ముగిసిన త్రైమాసికంలో 56 శాతానికి తగ్గింది. యువ వినియోగదారుల నుంచి రుణాలకు డిమాండ్ నెమ్మదిస్తోందనడానికి ఇది నిదర్శనంగా నిలుస్తుంది.

Read This also…Credit Delinquencies Stabilize for Personal Loans, Credit Cards in March Quarter..

ఇది కూడా చదవండి…యువతకు ఆర్యజనని సువర్ణ అవకాశం * స్కాలర్ షిప్పులు అందించేందుకు ఆన్ లైన్ టెస్ట్..

Read This also…IndiGo Launches “Monsoon Sale” with Attractive Fares and Add-on Discounts

Read This also…Supertech EV to Raise Rs.29.90 Crore via SME IPO; Public Issue Opens on June 25, 2025..

చార్ట్ 3: వినియోగదారుల వయస్సు రీత్యా ఎంక్వైరీల పరిమాణం (3నెలల వ్యవధి)

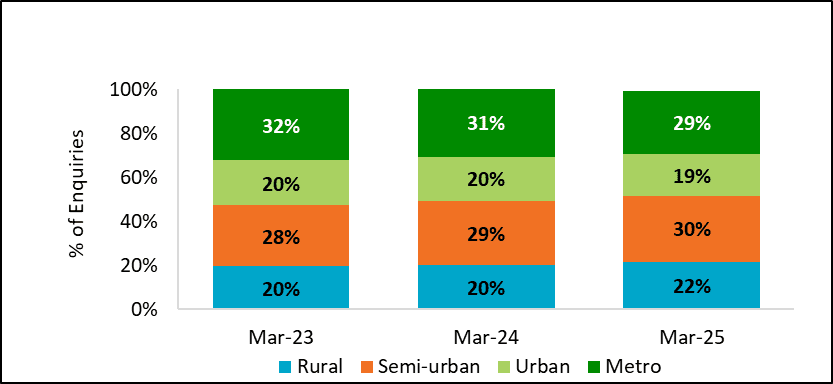

గ్రామీణ మరియు సెమీ-అర్బన్ ప్రాంతాల్లో రుణాలకు డిమాండ్ నెమ్మదించే ధోరణి కాస్త తగ్గినట్లు కనిపిస్తోంది. గ్రామీణ ప్రాంతాలు, సెమీ-అర్బన్ ప్రాంతాల్లో రుణాల కోసం ఎంక్వైరీ పరిమాణం 2024 మార్చితో ముగిసిన త్రైమాసికంలో నమోదైన 49 శాతంగా ఉండగా 2025 మార్చి త్రైమాసికంలో 52 శాతానికి పెరగడం ఇందుకు నిదర్శనం. దానిక విరుద్ధంగా పట్టణ, మెట్రో ప్రాంతాల్లో ఎంక్వైరీ పరిమాణం 2024 మార్చి త్రైమాసికంలో 51 శాతంగా ఉండగా 2025 మార్చి త్రైమాసికంలో 48 శాతానికి తగ్గింది.

చార్ట్ 4: నగర స్థాయిని బట్టి ఎంక్వైరీల పరిమాణం (3 నెలల వ్యవధి)

“అర్బన్, మెట్రో ప్రాంతాల్లో రుణ వృద్ధి నెమ్మదించినప్పటికీ, గ్రామీణ, సెమీ-అర్బన్ ప్రాంతాలు వృద్ధి చోదకాలుగా రూపాంతరం చెందుతుండటం ఆసక్తికరమైన విషయం. రుణాల కోసం ఎంక్వైరీల్లో ఈ ప్రాంతాల నుంచి వచ్చే ఎంక్వైరీల వాటా పెరగడమనేది, ఆర్థిక సమ్మిళితత్వ సాధనకు చేస్తున్న ప్రయత్నాలు ఫలవంతం కావడం ప్రారంభమైందనడానికి సంకేతంగా నిలుస్తుంది. ఈ మార్పు భౌగోళికమైనది మాత్రమే కాదు, ప్రవర్తనలరీత్యా వచ్చిన మార్పు కూడా. ఈ కొత్త సెగ్మెంట్ల విశిష్టమైన అవసరాలకు అనుగుణంగా సరైన క్రెడిట్ సాధనాలను అందించడమనేది ఇప్పుడు ప్రధాన సవాలుగా నిలుస్తుంది” అని Mr. జైన్ తెలిపారు.

పెద్ద మొత్తం రుణాల వైపు మొగ్గు చూపుతున్న ధోరణలకు ప్రతిబింబించేలా రుణ సరఫరాలో స్వల్ప పెరుగుదల

కొత్త క్రెడిట్ అకౌంట్లను తెరుస్తున్న వినియోగదారుల స్థాయి, ప్రోడక్ట్ మిక్స్ను సూచించే, సరఫరాకు సంబంధించిన సీఎంఐ 2024 మార్చి త్రైమాసికంలో నమోదైన 92తో పోలిస్తే 2025 మార్చి త్రైమాసికంలో స్వల్పంగా 93కి పెరిగింది. గృహ రుణ, ద్విచక్ర వాహన రుణాల కేటగిరీలకు సంబంధించి పెద్ద మొత్తం రుణాల వైపు మొగ్గు పెరగడమనేది, సరఫరాపరమైన ఈ వృద్ధికి కారణంగా నిలుస్తోంది.

ఈ కేటగిరీల్లో అధిక విలువ గల రుణాలు పెరిగాయి. ఇక వ్యక్తిగత రుణాలను మినహాయించి, ఇతరత్రా రుణ పథకాలవ్యాప్తంగా, విలువపరమైన వృద్ధితో పోలిస్తే పరిమాణంపరమైన వృద్ధి తక్కువగా ఉంది. అధిక విలువ రుణాలకు ప్రాధాన్యత పెరగడాన్ని ఇది సూచిస్తోంది.

పట్టిక 1: YoY ప్రాతిపదికన ఆరిజినేషన్స్ (Originations) వృద్ధి (2025 మార్చితో ముగిసిన 3 నెలల్లో)

| ఉత్పత్తి | పరిమాణం | విలువ* | |||

| గృహ రుణం | -7% | -1% | |||

| ప్రాపర్టీ రుణం | -1% | 15% | |||

| వాహన రుణం | 1% | 6% | |||

| ద్విచక్ర వాహన రుణం | -1% | 2% | |||

| వ్యక్తిగత రుణం | 6% | 0% | |||

| క్రెడిట్ కార్డు | -32% | – | |||

| కన్జూమర్ డ్యూరబుల్ రుణం | 6% | 7% |

* సగటు కొత్త రుణం టికెట్ పరిమాణం

పెద్ద మొత్తంలో ఉండే గృహ, ద్విచక్ర వాహన రుణాల వాటా పెరగడమనేది రుణదాతలు హై-వేల్యూ అసెట్స్ దన్ను గల రుణాలకు ప్రాధాన్యత ఇస్తుండటాన్ని సూచిస్తోంది. రూ. 1 కోటి పైగా ఉండే గృహ రుణాలు వార్షిక ప్రాతిపదికన 9 శాతం పెరిగాయి. క్రితం ఆర్థిక సంవత్సరం ఇదే వ్యవధిలో మొత్తం హోమ్ లోన్ సెగ్మెంట్ వార్షికంగా క్షీణించి మైనస్ 7 శాతంగా నమోదైది. అలాగే, రూ. 1.5 లక్షల పైబడిన ద్విచక్ర వాహన రుణాలు 2025 మార్చి త్రైమాసికంలో వార్షిక ప్రాతిపదికన 7 శాతం పెరిగాయి. అంతక్రితం ఆర్థిక సంవత్సరం అదే వ్యవధిలో వార్షిక ప్రాతిపదికన మైనస్ 1 శాతంగా నెగటివ్ వృద్ధి నమోదైంది.

వ్యక్తిగత, కన్జూమర్ డ్యూరబుల్ రుణాల వృద్ధి నెమ్మదించడమనేది ఎన్టీసీ వినియోగదారులపై ప్రభావం చూపుతుంది. ఎందుకంటే తొలిసారిగా సంఘటిత రుణ వ్యవస్థలోకి అడుగుపెట్టే వారికి ఇవే సాధనాలు ప్రధాన ఎంపికగా ఉంటాయి. ఇక నిర్దిష్ట త్రైమాసికంలో రుణాల ఆరిజినేషన్లో ఎన్టీసీ వినియోగదారుల వాటా మూడు పర్సంటేజీ పాయింట్ల మేర తగ్గింది.

“ఎన్టీసీ వినియోగదారులకు ఫైనాన్షియల్ సిస్టమ్ అందుబాటులో లేకుండా పోయే క్రమం వేగవంతమవుతున్న తీరు ఆందోళనకరమైనదిగా పరిణమిస్తోంది. ఇప్పటికీ చాలా పెద్ద సంఖ్యలో ప్రజలు సంఘటిత క్రెడిట్ సిస్టమ్కి వెలుపలే ఉంటున్నారు. వారికి ఆర్థిక సేవలను మరింతగా అందుబాటులోకి తెచ్చేందుకు ప్రయత్నాలు జరుగుతున్నాయి. ఇవి ఫలవంతం కావాలంటే ఎన్టీసీ వినియోగదారుల వాటా పెరగాలి.

ఈ నేపథ్యంలో రుణగ్రహీత అర్హతలను పటిష్టంగా మదుపు చేసి, రుణ నాణ్యత అత్యంత మెరుగ్గా ఉండేలా చూసుకోవడమనేది పోర్ట్ఫోలియో ఆరోగ్యానికే కాకుండా మొత్తం క్రెడిట్ వ్యవస్థపై దీర్ఘకాలికంగా నమ్మకాన్ని పెంపొందించేందుకు కీలకంగా ఉంటుంది. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా రెపో రేట్లను తగ్గించే కొద్దీ రుణాలపై వడ్డీ రేట్లు కూడా కరెక్షన్కి లోనయ్యే క్రమంలో, ముఖ్యంగా గృహ రుణాల సెగ్మెంట్లో రుణాల సరఫరా మెరుగుపడటం కనిపించే అవకాశం ఉంటుంది” అని Mr. జైన్ తెలిపారు.

కీలక ప్రోడక్ట్ సెగ్మెంట్లవ్యాప్తంగా తగ్గిన ఎగవేతలు

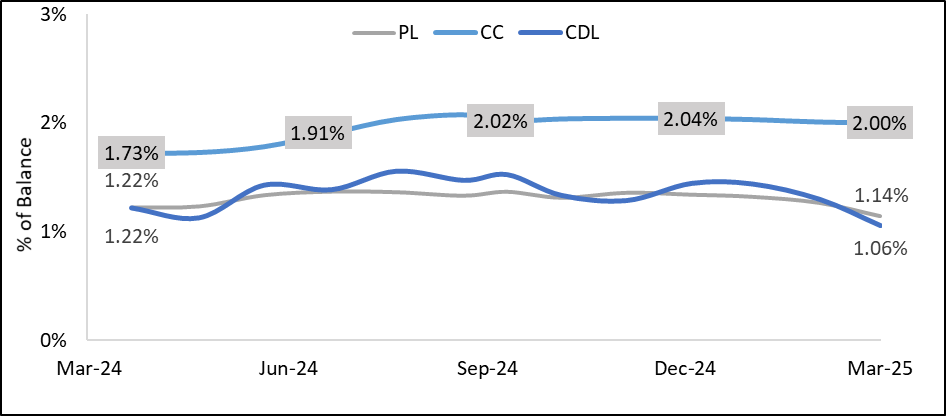

వినియోగ ఆదారిత రుణాల సెగ్మెంట్లో ఒత్తిడి తగ్గుతోందనడానికి సూచనగా త్రైమాసికాలవారీగా బ్యాలెన్స్-స్థాయి ఎగవేతలు2 నెమ్మదించాయి. క్రెడిట్ కార్డులకు సంబంధించి 90 రోజులు పైబడిన బ్యాలెన్స్ స్థాయి ఎగవేతలు 2025 మార్చి నాటికి 2.00 శాతానికి స్థిరపడ్డాయి.

ఇవి 2024 డిసెంబర్ ఆఖరు నాటికి 2.04 శాతంగా, 2024 సెప్టెంబర్ ఆఖరు నాటికి 2.02 శాతంగా నమోదయ్యాయి. తాజాగా మార్చి క్వార్టర్, తొలిసారి త్రైమాసికాలవారీగా మెరుగుదలను ప్రతిబింబించింది. అలాగే వ్యక్తిగత రుణాల్లో ఎగవేతల రేటు 2025 మార్చి ఆఖరు నాటికి 1.14 శాతంగా ఉండగా, 2024 డిసెంబర్ ఆఖరుకి 1.34 శాతంగా, 2024 సెప్టెంబర్ ఆఖరు నాటికి 1.37 శాతంగా నమోదైంది.

చార్ట్ 5: బ్యాలెన్స్ స్థాయి 90+DPD

“ఎగవేతల రేటు నెమ్మదించడమనేది రుణగ్రహీతల పటిష్టమైన ప్రొఫైల్ను ప్రతిబింబిస్తుంది. అలాగే వినియోగదారుల ఆర్థిక క్రమశిక్షణ మెరుగుపడటాన్ని, రుణదాతల రిస్కు మేనేజ్మెంట్ తీరుతెన్నులను తెలియజేస్తుంది” అని Mr. జైన్ తెలిపారు.